Las cosas tienen su timing, y reconozco que esta siendo mucho

más lento del que yo esperaba. Hace tiempo que nos tendríamos que haber

ido al guano, pero las reglas de juego se han cambiado cada vez que la

situación era insostenible. Nos hemos librado de la crisis de verdad

desde hace año y medio, cuando de facto quebramos en mayo del 2010.

Este retraso va a tener un coste, ya que éstas patadas hacia delante lo

único que han provocado es que la situación sea mucho peor ahora, y las

medidas a tomar más dolorosas.

Tanto, que yo no tengo claro que deban tomarse... no hasta las últimas consecuencias al menos. No se me entienda mal, hay muchas cosas que deben de solucionarse, sobretodo a nivel Estatal, y no puede ser que vivamos en un estado insolvente ad eternum. Pero si algo nos ha enseñado este tiempo que llevamos procrastinando es que la toma de medidas de austeridad sin más no sólo no ayudan a salir de la recesión si no que consiguen constreñir la economía más y provocar más destrucción de la misma todavía. Es el temido proceso de "Espiral de Deuda-Deflación" del que hablaré otro día.

En fin, en la primera parte de esta entrada destacaba dos conceptos que explican la situación actual de España, y hablaba de la insolvencia del Estado Español y la escasez de líquido, de cómo los bancos han cerrado el grifo de la financiación y de por qué lo han hecho. Ahora toca ver las consecuencias directas de ello:

Aumentos de Quiebras y del número de Parados

Tengamos en cuenta que hay un montón familias y empresas tirando como pueden desde que se inició la crisis, sufriendo una constante erosión de sus finanzas mes a mes con la esperanza de unos vrotes berdes antes (cambio de gobierno ahora) que vendrán, cuál deux es machina de peli mala, a salvar la situación en la que se encuentran. Que los bancos cierren las lineas de financiación y de crédito a corto plazo no es si no la puntilla para muchos de ellos.

Hace poco salió la noticia que atestigua lo que esa sequía crediticia está provocando en España:

Los concursos de acreedores han aumentado en el tercer trimestre de este año un 23.5% en personas físicas y un 26.2% en empresas con respecto al tercer trimestre del 2010.

Hemos pasado de 200-250 concursos de acreedores en empresas en el 2006-2007, al entorno de 1400 en 2011, se han multiplicado por lo tanto por siete (los concursos de acreedores terminan 9 de cada 10 ocasiones en quiebra y la que queda en suspensión de pagos). En cuanto a personas físicas hemos pasado de números testimoniales en el 2006 a que en 2011 haya alrededor de 250 personas que se declaran en suspensión de pagos al mes.

Estos números son ya de por sí malos, pero hay que tener en cuenta que hablando de pequeñas empresas familiares y de autónomos muy pocos de los que se declaran insolventes van a concurso de acreedores. La gran mayoría van directamente a la bancarrota sin ir a juicio, básicamente por que el concurso de acreedores es un proceso caro y de resultado incierto que no es posible afrontar cuando uno es insolvente. O sea, que el número real debe ser bastante mayor.

Esto ayuda a explicar los malísimos datos del paro durante el mismo periodo, que según la EPA aumentó en 144.700 personas en el tercer trimestre (julio, agosto, septiembre). Hay que tener en cuenta que el tercer trimestre es el mejor en lo que

economía se refiere al ser el que engloba los

meses de verano en España.

Sólo en Octubre, 134.182 personas perdieron su empleo, casi la misma cantidad que en los tres meses anteriores. Siendo como son los meses de Octubre hasta Marzo los más difíciles del año, vamos desgraciadamente a ver como la cifra oficial reconocida del paro aumenta en medio millón de personas más por lo menos, superando ampliamente el umbral de los 5 millones.

Más Datos Preocupantes que invitan a ser Pesimistas

En el post anterior decía que los bancos van a tener que hacer frente a vencimientos en 2012 que se elevan a 120.000 millones, cantidad que triplica la de 2011.

Pues a este número hay que sumar los vencimientos a medio y largo plazo del Tesoro (110.000 millones), las necesidades adicionales para cubrir un déficit público del 4,4% (50.000 millones), los vencimientos de emisiones de las corporaciones (30.000 millones), y las necesidades de financiación de las comunidades autónomas (20.000 millones).

En total, España necesita financiación por 330.000 millones en 2012. Esto es un tercio del Producto Interior Bruto Español.

Y ojalá eso fuera lo peor que tengo que contaros.

En Julio de este año intenté presentaros, blanco sobre negro, las cifras de la deuda Española: cuánta era, que porcentaje era Privada y Pública y cómo se repartía. Al final del artículo hacía la siguiente suma: El total de deudas (Pública + Privada) es de 2.890.000 millones de euros (por tanto alrededor del 260% del PIB).

Bien, pues me temo que me quedé muy muy corto (y eso que tiré de tantas fuentes como fui capaz de encontrar). Según un artículo de vozpópuli utilizando los datos presentados por el Banco de España, al final del primer trimestre de 2011 la suma de la deuda de sociedades no financieras, sociedades financieras

y familias se situaba en el 327% del PIB, y la deuda de las Administraciones Públicas alcanzaba el 70,6% del PIB,

cifra que incluye Administración Central, Comunidades Autónomas,

Corporaciones Locales, y Administraciones de la Seguridad Social.

Estamos hablando de una deuda que asciende a 4,3 billones €, o lo que es lo mismo, casi un 400% del PIB!!!

Voy a terminar compartiendo unos gráficos con vosotros que salieron en Libremercado hace unos días.

Me ha hecho mucha (maldita la) gracia recordar a la Ministra de Economía (en funciones) Elena Salgado decir que Irlanda no era Grecia, Portugal no era Irlanda, España no era Portugal y así hasta el infinito y más allá cada vez que un país caía presa de los "malvados mercados". En fin, que igual lo que pasa es que la ministra no hizo bien las equivalencias (España se parece a Grecia).

El primer gráfico enseña la evolución de las ventas minoristas en

las cinco grandes economías de la UE. Como se aprecia fácilmente, la

evolución ha sido totalmente dispar desde 2007. La caída llega al 20% y si la comparamos con Francia o Reino Unido la diferencia llega al 26%:

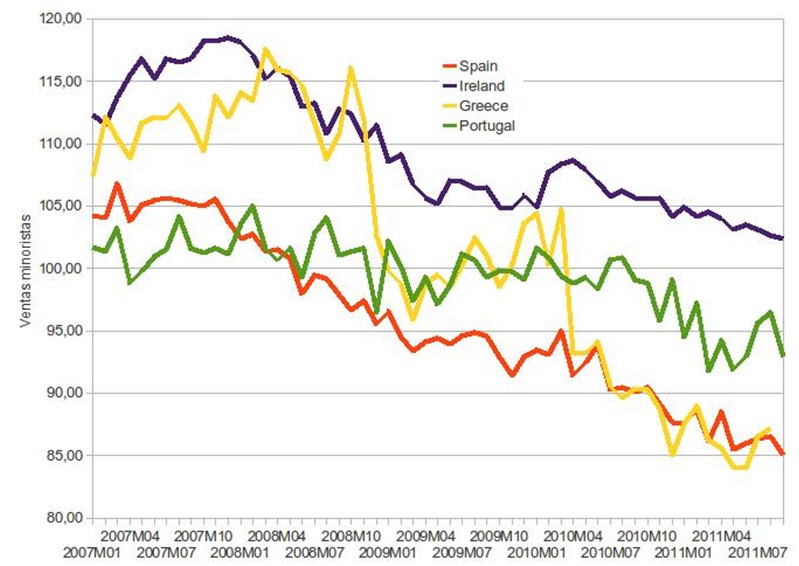

Ahora el comercio minorista de España comparado con el resto de países más afectados por la crisis en Europa: Grecia, Irlanda y Portugal:

Ahora el resto de servicios. En este caso Eurostat

no da datos de Alemania, Grecia ni Italia, así que se compara con otros países como Reino Unido o Francia y con el conjunto de la

Eurozona. En España la caída desde máximos llega casi al 23%:

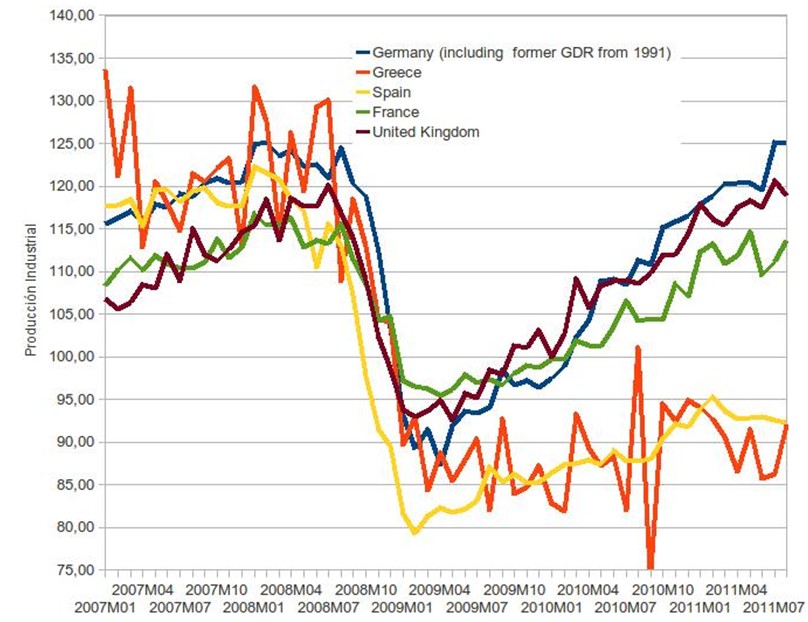

En el siguiente gráfico se analiza la situación de la industria. Una vez más, la evolución en España y en Grecia ha sido paralela y mucho peor que en el resto de países. La caída en España desde máximos es ahora de casi el 25%:

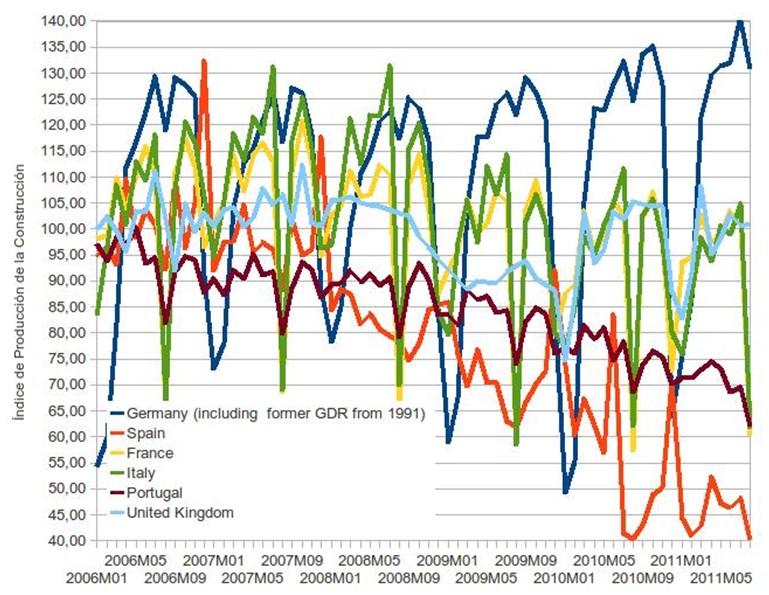

Por último veamos el gráfico del sector máximo responsable de la catástrofe en la que está sumida el país: la construcción. En España el colapso del sector llega al 60%:

Cómo España soporta estas bajadas en la actividad sin que el PIB se resienta es algo que se me escapa. O yo no entiendo nada de lo que el Producto Interior Bruto de un país representa, o los datos del PIB están más cocinados que una paella pasada.

Fuentes:

- Las familias en quiebra suben un 23,5% en el tercer trimestre y crecen un 26,2% las empresas concursadas - vozpopuli.com

- Encuesta de Población Activa (EPA) - Tercer trimestre de 2011

- El paro registrado aumenta en 134.182 personas en su peor octubre en tres años - elpais.com

- De Guindos: España necesita financiación por 330.000 millones en 2012 - intereconomia.com

- La deuda de las entidades financieras sobre PIB creció un 90% de 2002 a 2010 - vozpopuli.com

- La crisis económica de España tan sólo es comparable a la de Grecia - libremercado.com

El Apostol

El ApostolSobre el Autor: También conocido por El Apostol del Apocalispis™, aboga por el genocidio de al menos la mitad de la población humana. Se autodenomina Servidor del Equilibrio y le gusta el helado de dulce de leche (y el black metal claro). Ojo con los comentarios, las listas de gente genocidable no están escritas todavía.

Gran serie de artículos, aunque se te cae el alma a los pies leyéndolos. Por un lado las cifras que nos intentan vender son mentira, por otro las medidas que tomasn son peor que inútiles, por otro somos el último mono... Todo apunta a que nos iremos a la porra.

ResponderEliminarY que al final la pagaremos nosotros.

Manténgase conectado de forma no parada gracia nuestros paquetes ofrecen créditos entre

ResponderEliminarindividuos disponible día y noche tiene una tasa de interés del 2%

A partir de 191 euros de correo electrónico solo. contacto: duroumarcel@gmail.com